Després de l’esclat de la crisi sanitària de la COVID-19, amb un ampli impacte en termes socioeconòmics, l’any 2021 es recordarà com el de la gran recuperació econòmica. Malgrat els vaivens que la mateixa pandèmia ha infligit al conjunt de la societat a través de diverses “onades” de contagis massius, que s’han pogut gestionar millor que el 2020, la disponibilitat de vacunes i els consegüents plans de vacunació massius arreu del món han permès una reobertura econòmica i certa normalització, que, en el pla estrictament econòmic, s’ha traduït en fortes taxes de creixement.

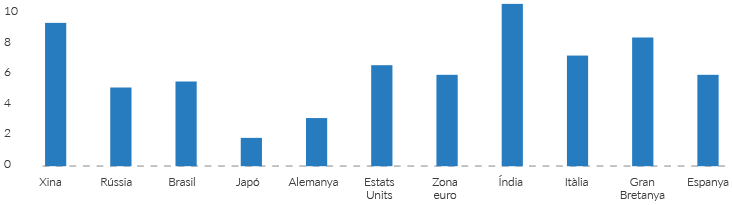

Així, segons estimacions del mateix FMI, actualitzades el gener de 2022, s’espera una alça del producte interior brut (PIB) global del 5,9 % per al 2021, per després continuar amb un creixement del 4,4 % el 2022. En aquest sentit, podem afirmar que totes les economies principals tanquen aquest 2021 amb números verds, destacant especialment les economies emergents enfront de les desenvolupades, i més concretament la Xina i l’Índia amb sengles creixements del 8,1 % i del 9,0 %, respectivament.

En el cas dels Estats Units, s’estima que l’economia nord-americana acabi creixent un 5,6 % el 2021. El suport de la política monetària, així com el suport fiscal durant bona part de l’exercici, han estat fonamentals per consolidar el creixement de la primera economia mundial. Així mateix, això ha possibilitat una recuperació notable del mercat laboral, el comportament del qual ha superat àmpliament els pronòstics de normalització i ha suposat una ruptura dels patrons històrics de comportament posteriors a crisis econòmiques.

Per la seva banda, s’estima que la zona euro presenti un creixement del 5,2 % el 2021. L’esmentat rendiment agregat ha tingut el suport de les principals economies de la regió, on potser Alemanya ha anat més enrere (+2,7 %) que la resta pel seu perfil industrial més gran, i particularment el sector automobilístic ha patit en excés l’escassetat de semiconductors. Amb tot, en general, els països del bloc comunitari s’han mostrat menys permissius amb els successius impactes sanitaris de la COVID-19, i això ha minvat el creixement i la seva continuïtat durant el període d’allò que es predeia a l’inici de l’any.

L’economia espanyola ha aconseguit mantenir el to econòmic i s’espera que finalitzi el 2021 amb un creixement del 4,9 %. Malgrat la dependència elevada del sector serveis, una base comparable favorable del molt complicat exercici previ, així com la protecció dels esquemes temporals d’ocupació, han permès que el saldo resultant sigui moderadament satisfactori, tot això en espera d’un desplegament més intens dels fons de reconstrucció EU Next Generation.

Font: Fons Monetari Internacional, gener 2022

És probable que la inflació es mantingui elevada el 2022.

Segons el Fons Monetari Internacional, els guanys de preus aquest any faran una mitjana del 3,9 % en les economies avançades i del 5,9 % en les economies de mercats emergents i en desenvolupament, abans de disminuir el proper any.

L’esclat de la pandèmia per la COVID-19 el 2020 va disparar els nivells d’estalvi familiar en els països desenvolupats gràcies, principalment, als esquemes de protecció d’ocupació implementats, així com a les decidides polítiques fiscals expansives. Una vegada que els episodis més complicats de la crisi sanitària van quedar enrere, juntament amb el desplegament dels programes de vacunació i amb un enfocament més permissiu de la gestió pandèmica, la demanda embassada després dels períodes de confinament va començar a impactar positivament i, fins a cert punt, abruptament sobre les economies. L’esmentat comportament va ser simultani en el temps amb un nivell d’inventaris agregat per sota de les mitjanes històriques i una capacitat de fabricació (oferta) encara debilitada.

En definitiva, la combinació perfecta per observar les primeres tensions inflacionistes, un comportament esperat i desitjat pels bancs centrals després d’anys de polítiques monetàries altament acomodatícies, però que es produïen en un moment d’encara fragilitat econòmica i no precisament, encara que suportats, per les seves polítiques de tipus interès baixos i programes d’estímul de la massa monetària.

Així, el comportament dels preus inicialment s’ha argumentat des del costat de l’oferta per la continuïtat en les disrupcions de les cadenes de subministraments i les tensions logístiques i dificultats en l’activitat portuària. D’una banda, l’oferta de béns finals i intermedis ha estat limitada per la disponibilitat més baixa d’un bé avui dia essencial com són els semiconductors, crítics en una economia global tan digitalitzada. Aquest fet es deriva d’una demanda notablement superior a la capacitat de fabricació en el sud-est asiàtic, que és on es concentra gran part de la producció i on l’impacte de la COVID-19 i una resposta governamental més estricta en termes de control sanitari han amplificat la problemàtica. Paral·lelament, la disponibilitat més baixa de vaixells de transport marítim, després d’anys d’infrainversió, i noves normatives mediambientals han coincidit en el temps amb un fort repunt dels combustibles, fet que, al seu torn, s’ha traduït en menys trànsit del desitjat i a un cost significativament superior a l’esperat. Si a tot això, a més, hi afegim la falta d’operaris en les principals terminals logístiques, tant per COVID-19 com per reclamacions d’índole laboral, es produeix una “tempesta perfecta” perquè els preus es tensin.

Font: BCA Research, marine Exchange Southern California

Font: BCA Research, marine Exchange Southern California

Font: BCA Research, Drewry Shipping Consultants

Font: BCA Research, Drewry Shipping Consultants

Font: Susquehanna Financial Group. Nov. 2021

Font: Susquehanna Financial Group. Nov. 2021

No obstant això, la inflació ha despuntat de forma més acusada durant la segona part de 2021, d’acord amb els estudis del Fons Monetari Internacional i amb algunes divergències geogràfiques, fonamentalment per la forta alça dels preus de l’energia especialment i dels preus dels aliments. En el primer dels casos, els preus dels combustibles fòssils han estat els principals detonadors, amb el preu del cru en qualitat Brent revalorant-se un +50,1 % el 2021, mentre que el gas natural Henry Hub ho ha fet en un +46,9 %. Aquest comportament s’explica, d’una banda, per la gestió “centralitzada” de l’oferta disponible per part dels països productors, encara que també cal reconèixer la disminució natural i les taxes més baixes de reemplaçament després d’anys d’una molt escassa inversió en exploració i producció. Justament, aquest últim fet es contextualitza en un entorn on la decidida aposta governamental per la transició energètica cap a una economia més verda ha reduït l’apetència per la inversió en nova oferta procedent de combustibles fòssils, precisament necessària per aconseguir l’esmentat trànsit i, al seu torn, permetre la convergència en termes d’estàndards econòmics dels països en vies de desenvolupament amb el món desenvolupat. Respecte als preus dels aliments, la forta alça dels preus de les matèries primeres agrícoles més essencials s’ha traduït en un increment del 28,2 % de l’índex de preus dels aliments de l’Organització de les Nacions Unides per a l’Alimentació i l’Agricultura (FAO). Aquestes càrregues recauen més fortament sobre els residents de països emergents i d’ingressos baixos, on els aliments solen representar entre un terç i la meitat de la despesa dels consumidors, mentre que aquesta participació és més baixa en les economies avançades, com, per exemple, Estats Units, on els aliments representen menys d’una setena part del cistell de consum de les llars.

Amb tot, és probable que la inflació es mantingui elevada el 2022. Segons el Fons Monetari Internacional, els guanys de preus aquest any faran una mitjana del 3,9 % en les economies avançades i del 5,9 % en les economies de mercats emergents i en desenvolupament, abans de disminuir el proper any.

L’acció decidida en el pla fiscal per part dels Governs a l’inici de la pandèmia el 2020 va tenir la seva continuïtat el 2021, i els vents de cua favorables per les ajudes i la laxitud fiscal es van deixar notar en el creixement econòmic. En el cas dels Estats Untis, l’inici de l’Administració Biden el gener va permetre una continuïtat en forma de plans d’estímul que va impactar positivament durant bona part de l’any, fins que els famosos “xecs” d’estímul a les economies domèstiques, així com les fórmules de protecció de l’ocupació, van anar perdent força després de l’estiu.

Des d’aleshores, l’anunci de nous programes d’impuls no va tenir la mateixa efectivitat que els plans precedents en trobar-se amb una seriosa oposició parlamentària i legislativa que va retallar en gran part els desitjos del president, d’alguna manera per les dificultats en termes d’encaix pressupostari i límits d’endeutament.

En el cas europeu, l’inici del desplegament dels primers fons del pla de reconstrucció EU Next Generation no es començaria a produir fins a la tardor d’una manera molt incipient i progressiva, fet que, en part, s’explica per la seva càrrega burocràtica més gran, així com pel seu enfocament de més llarg termini, i en conjunció amb els plans multianuals pressupostaris del bloc comunitari.

Pel que fa a la política monetària, els tipus d’interès baixos i els programes de compra de deute van continuar sent la tònica generalitzada durant bona part de l’any.

Pel que fa a la política monetària, els tipus d’interès baixos i els programes de compra de deute van continuar sent la tònica generalitzada durant bona part de l’any. Malgrat això, aquesta afirmació convé matisar-la separant les decisions dels bancs centrals de països emergents de la resta. Així, en aquelles economies més dependents del preu de l’energia i on la inflació va començar a impactar substancialment i prematurament, els seus responsables de política monetària es van veure pràcticament abocats a elevar els tipus de referència per contenir l’alça del preu de la cistell de consum, circumstància que es va visualitzar perfectament en el cas, per exemple, de Brasil o Rússia.

Així, a escala global, el 2021 es van produir 13 retallades de tipus davant 113 alces, sent-ne el gruix en països en vies de desenvolupament. Respecte als seus homòlegs en economies avançades, seria el bloc anglosaxó (Estats Units, Canadà, Austràlia, Nova Zelanda i Regne Unit) el més vocal pel que fa a la normalització de les polítiques monetàries especialment durant l’últim terç de l’any i una vegada que les tensions inflacionistes, en part importades per factors energètics i alimentaris, però també fruit del dinamisme de les seves economies i del bon comportament del mercat laboral, van començar a consolidar-se i, en alguns casos, a despuntar per sobre d’estàndards raonablement assumibles en termes històrics.

D’aquesta manera, gairebé tots ells van començar per reequilibrar i anunciar l’acabament progressiu, però accelerat, dels seus programes de compra per preparar, paral·lelament, el mercat per a futures pujades de tipus d’interès a curt termini.

Per la seva banda, en el cas europeu, el BCE va deixar els deures per a l’últim tram de l’any, pressionat per unes dades d’inflació persistentment a l’alça que, malgrat la forta càrrega de la pressió energètica en general, també es traslladaven a la inflació subjacent. Així, la presidenta Christine Lagarde va anunciar en la seva última compareixença de desembre el pla de retirada dels estímuls a través d’una reducció progressiva de la compra de deute.

L’evolució de la pandèmia, amb els seus episodis temporals de més o menys intensitat, també ha marcat el rumb dels mercats financers el 2021, si bé el resultat final en termes generals és notablement positiu. En el capítol de la renda variable, els índexs borsaris principals han registrat en la majoria dels casos rendibilitats positives de doble dígit. Així, l’S&P 500 nord-americà es va anotar un +26,89 % i l’Euro Stoxx 50 un +20,99 %, mentre que en el cas nacional l’IBEX 35 va sumar un +7,93 %. Si bé la tònica positiva va dominar en els mercats desenvolupats, els selectius dels països emergents van tenir un comportament negatiu, llastats especialment per la rellevància i el pitjor rendiment de la renda variable xinesa, de manera que l’MSCI Emerging Markets va cedir un -4,59 % en el còmput anual.

L’evolució de la pandèmia, amb els seus episodis temporals de més o menys intensitat, també ha marcat el rumb dels mercats financers el 2021, si bé el resultat final en termes generals és notablement positiu.

Per la seva banda, en el cas de la renda fixa, convé separar l’evolució en els mercats del deute públic i de la renda fixa corporativa. En el primer dels casos, l’alça dels tipus d’interès de les corbes sobiranes, especialment notòria en els trams llargs de la corba, va penalitzar la classe d’actiu, si bé els terminis més curts van estar més protegits dels descensos. Així, el bo del Tresor nord-americà a 10 anys va tancar l’exercici en l’1,51 % i va registrar una alça de 60 punts bàsics (p.b.) respecte a l’any anterior, mentre que, a Europa, els homòlegs alemany i espanyol van finalitzar el període en -0,18 % i 0,57 % en cada cas i van registrar sengles alces de +39 p.b. i +52 p.b. respectivament en termes interanuals. Per la seva part, el crèdit corporatiu també es va encomanar, quant a rendibilitat de l’actiu, de la penalització que va suposar la pujada de tipus, si bé en el component estrictament de diferencial de crèdit gairebé no va registrar canvis respecte al tancament de 2020 tant per als bons de categoria inversió com per a categoria especulativa. Justament, aquests últims van tenir un millor comportament relatiu en agregat enfront dels bons de més qualitat creditícia mentre la seva sensibilitat al moviment de tipus és estructuralment més baixa i a raons de composició sectorial, a causa del comportament excel·lent de les emissions del sector energètic.

Finalment, és pertinent finalitzar la revisió anual del rendiment per actius amb una menció especial per a les matèries primeres, amb un comportament extraordinari en els mercats financers el 2021. Pràcticament, la totalitat de commodities van registrar fortes revaloracions, si bé van destacar les energètiques amb el Brent (+50,15 %) i el gas natural (+46,91 %) al capdavant. Tot i que també les agrícoles van tenir alces molt rellevants, sent especialment vistosos els casos del cafè (+76,30 %), el cotó (+44,14 %) i el blat de moro (+22,57 %). Amb tot, la nota discordant va provenir, en aquest cas, dels metalls, perquè el pal·ladi (-22,08 %), l’argent (-11,59 %) i el platí ( 10,32 %) es van quedar força enrere en la categoria

Abans de començar ...

Utilitzem cookies pròpies i de tercers per a fins analítics i per mostrar-te publicitat personalitzada en base a un perfil elaborat a partir dels teus hàbits de navegació (per exemple, pàgines visitades). Fes clic AQUÍ per a més informació. Pots acceptar totes les galetes prement el botó "D'acord" o configurar-les o rebutjar el seu ús prement el botó "Configurar". ACCEPTAR I CONTINUAR Configura galetes