| Tipus de risc | Exemples de mecanismes de control |

| Estratègic | Pla estratègic Oficina del pla estratègic Pla operatiu anual Pla de recuperació Marc d'apetència al risc Política de gestió global del risc Comitè de Gestió del Risc Autoavaluació del capital i la liquiditat |

| Risc de crèdit i de contrapart | Política d'inversió creditícia Comitè de Política Creditícia Comitè de Crèdits i Comitè de Seguiment Estructura de facultats i límits (concentració, posicions, per pèrdua esperada) Límits per risc de contrapartida Models de risc de crèdit Criteris de concessió, seguiment i recuperació Cobertures comptables i garanties |

| Risc de tipus d'interès | Política de risc de tipus d'interès Comitè de Gestió d'Actius i Passius Nivells de tolerància Projecció del marge d'interès i seguiment Escenaris d'estrès del marge d'interès Sensibilitats del valor econòmic de balanç Escenaris d'estrès del valor econòmic de balanç |

| Risc de mercat | Política d'inversions financeres Comitè de Mercats Financers Limitació de l'univers de valors admissibles Límits en exposicions i per pèrdues Límits per consum de recursos propis reguladors Límits per valor en risc Límits per aplicació d'escenaris d'estrès |

| Risc de liquiditat | Política de risc de liquiditat Pla de finançament Informe d'actius cedibles (ACBE) Pla de contingència de liquiditat Escenaris d'estrès de liquiditat Seguiment de les ràtios LCR i NSFR |

| Risc de compliment, de conducta i de blanqueig de capitals | Codi Ètic Polítiques MiFID i altres polítiques de conducta Reglament intern de conducta Política de prevenció del blanqueig de capitals Comitè de Serveis d'Inversió Comitè de Prevenció del Blanqueig de Capitals Informe de l'expert extern en prevenció del blanqueig de capitals Associats a Autocontrol com a servei d'autoregulació publicitària |

| Risc operacional | Pla de continuïtat del negoci Comitè de Risc Operacional i de Qualitat Autoavaluació del risc operacional Certificació ISO/IEC 27001:2013 de Sistemes de Gestió de la Seguretat de la Informació (SGSI) Servei especialitzat de CiberSOC i de resposta ràpida |

| Risc reputacional | Política de risc reputacional Comitè de Risc Reputacional Informe de comunicació sobre risc reputacional Seguiment de demandes i reclamacions Agència de comunicació |

| Risc de canvi climàtic | Incorporació del risc climàtic en les polítiques de gestió del risc, inversió creditícia, inversions financeres i risc reputacional Incorporació del risc climàtic en l'autoavaluació del capital i la liquiditat Anàlisi d'exposició a les branques afectades per la transició energètica |

El risc de crèdit correspon a les pèrdues que patiria el Grup en el cas que el deutor no complís les seves obligacions contractuals, ja sigui un soci o una altra contrapart. Així, doncs, es refereix al risc corresponent a l’incompliment de pagament per part del client de les seves operacions de crèdit, préstec o aval, pel que fa als productes financers tradicionals, o bé per part de la contrapart o l’emissor d’altres actius financers, com els corresponents a la cartera de renda fixa.

D’acord amb la normativa actual de solvència, el risc de crèdit es cobreix mitjançant l’existència i el control d’uns recursos propis capaços d’absorbir els riscos assumits, així com amb la constitució de provisions destinades a cobrir insolvències. Aquestes cobertures es classifiquen en cobertures específiques per a riscos dubtosos, l’objectiu de les quals és cobrir les exposicions a incompliments o a operacions amb dubtes respecte al seu reemborsament total, i en cobertures de risc normal. Aquestes, al seu torn, es classifiquen en cobertures de risc normal i cobertures de risc normal en vigilància especial. Aquestes últimes corresponen a les cobertures d’operacions que presenten debilitats en la seva solvència, però que no plantegen dubtes sobre el seu reemborsament total.

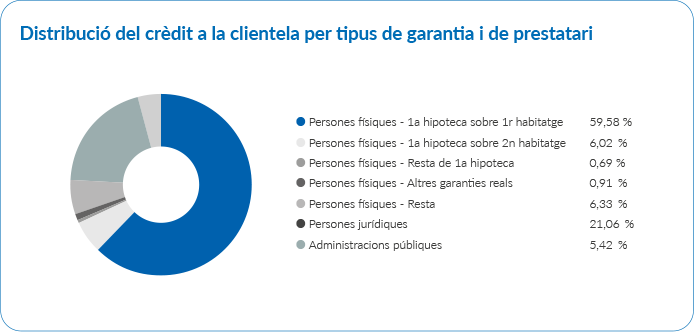

Cal assenyalar la col·lateralització elevada de tota la cartera creditícia del Grup, fet que contribueix a millorar les seves ràtios de gestió. El percentatge d’operacions amb garantia real representa un 73,08 % del crèdit a la clientela total al tancament de l’exercici 2021, de manera que es mantenen els nivells històrics elevats de garanties reals.

Seguint la línia de diversificació i col·lateralització en la concessió de préstecs amb garantia hipotecària característica de l’Entitat, cal destacar que, durant l’exercici 2021, s’han concedit 1.360 operacions (1.101 durant l’exercici 2020), per un import mitjà de 168 milers d’euros (166 milers d’euros el 2020) i amb una ràtio préstec-valor mitjana del 63,37 % (63,98 % el 2020). Per al càlcul, s’han pres com a referencia les taxacions de l’exercici 2021 convenientment actualitzades.

El 31 de desembre de 2021, la taxa de morositat de Caixa d’Enginyers se situa en el 2,70 %, substancialment per sota del nivell de morositat del sector, situat en el 4,29 %.

Al tancament de l’exercici 2021, el total de provisions del Grup destinades a la cobertura de possibles insolvències del crèdit a la clientela i dels valors representatius de deute s’han situat en 30.379 milers d’euros: 3.715 milers d’euros corresponen a provisions de risc normal; 6.786 milers d’euros, a provisions de risc normal en vigilància especial; i 19.878 milers d’euros, a provisions específiques d’actius dubtosos.

El total de provisions associades a la cartera d’inversió creditícia mantingudes el 31 de desembre de 2021, que ascendeixen a 29.211 milers d’euros, representen una ràtio de cobertura del 51,62 % i són significatives tenint en compte les garanties sòlides de la cartera creditícia.

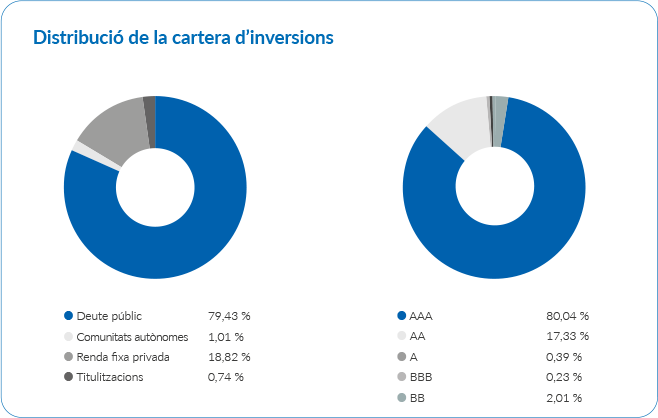

D’altra banda, les operacions interbancàries, la renda fixa, els derivats i altres instruments financers també estan exposats al risc de crèdit. El Grup es regeix per una política d’inversions financeres en la qual s’estableix un sistema de límits, d’acord amb el seu perfil de riscos, que permet evitar concentracions de risc de crèdit. La major part de les inversions en cartera es troba en actius amb bona qualificació creditícia i, sobretot, més de la meitat de les inversions són en deute públic espanyol.

Tot seguit, es presenta la distribució de la cartera d’inversions financeres del Grup consolidat a nivell prudencial, excloent-hi la cartera de negociació, en data 31 de desembre de 2021, en funció dels diferents nivells de ràting i del tipus de deute.

El risc de crèdit inclou el risc de contrapart, que és el risc que les contrapartides incorrin en incompliments amb el Grup abans de la liquidació definitiva de les operacions amb instruments derivats, de les operacions amb pacte de recompra, de les operacions de préstec de valors, de les operacions amb liquidació diferida i de les operacions de finançament de les garanties

Caixa d’Enginyers revisa el compliment dels límits de contrapart en el mercat interbancari, les operacions simultànies i les operacions de derivats, així com els límits per qualificació creditícia de l’emissor, en el mercat de renda fixa. El seguiment i el compliment de l’estructura de límits ens permeten evitar concentracions de risc que puguin afectar els recursos propis de l’Entitat.

Cal destacar que el risc de contrapart que assumeix el Grup és molt poc significatiu en relació amb el risc de crèdit total.

A més, el risc de concentració de crèdit, que està associat a la possibilitat que es produeixin pèrdues significatives com a conseqüència de la concentració de risc en un grup reduït d’acreditats, en un conjunt d’acreditats de comportament similar o en actius financers especialment correlacionats, constitueix un element essencial en la gestió del risc de crèdit.

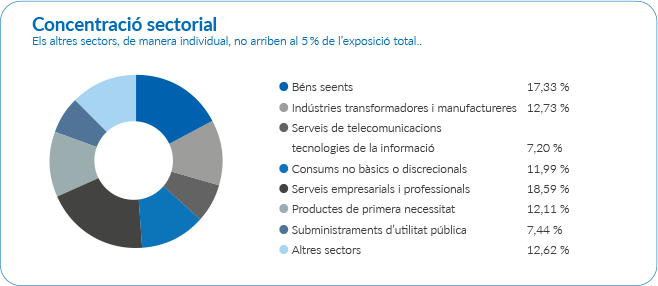

Amb l’objectiu de limitar la concentració sectorial, Caixa d’Enginyers ha adoptat, d’una banda, una política de concessió de crèdit prudent (fet que dona com a resultat una cartera d’inversió creditícia de qualitat i ben diversificada) i, de l’altra, una política d’inversions financeres per a tot el Grup, en la qual s’estableixen límits al conjunt de les inversions en cada sector econòmic.

La distribució de l’exposició al risc de crèdit presenta un nivell de diversificació sectorial adequat, en el qual els pesos més significatius són els corresponents a les activitats econòmiques següents: serveis empresarials i professionals (18,59 %), béns seents (17,33 %), indústries transformadores i manufactureres (12,73 %), productes de primera necessitat (12,11 %), consums no bàsics o discrecionals (11,99 %), subministraments d’utilitat pública (7,44 %) i serveis de telecomunicacions i tecnologies de la informació (7,20 %).

Addicionalment, les ja esmentades polítiques de concessió de crèdit i d’inversions financeres estableixen uns límits d’import i jerarquia en la presa de decisions de concessió que permeten controlar la concentració individual o de grup empresarial.

D’acord amb el Reglament UE 575/2013, tots els riscos que una entitat contregui amb una mateixa contrapart, física, jurídica o grup econòmic, pública o privada, es consideren grans riscos quan el seu valor agregat supera el 10 % del capital computable del Grup, cosa que només passa en el cas del risc sobirà amb Espanya i Itàlia, amb les comunitats autònomes de Catalunya, Castella i Lleó, Castella la Manxa i l’Ajuntament de Barcelona

Pel que fa a les carteres de renda fixa corporativa del Grup, estan ben diversificades, ja que es distribueixen en 99 grups emissors de bona qualitat creditícia.

El risc estructural de tipus d’interès és la possibilitat de patir pèrdues per l’impacte potencial de canvis en els tipus d’interès sobre els beneficis de l’Entitat o sobre el valor net dels seus actius. S’exclou el risc de tipus d’interès de la cartera de negociació.

El risc estructural de tipus d’interès també es coneix com a risc de tipus d’interès del balanç, ja que reflecteix els riscos ocasionats per les diferències en els venciments i la renovació del tipus d’interès de les masses del balanç, tant d’actiu com de passiu. Per exemple, els crèdits i préstecs, que s’inclouen en l’actiu de les entitats de crèdit, tendeixen a revalorar el seu tipus d’interès a terminis diferents que els dipòsits, que s’inclouen en el passiu.

El Comitè de Gestió d’Actius i Passius, també conegut com a Comitè ALM (per les sigles de la forma anglesa asset liability management), s’encarrega internament de la gestió activa del risc de tipus d’interès, a partir del seguiment de l’exposició de l’Entitat, i la presa de posicions encaminades a mitigar l’esmentada exposició, sempre complint els límits establerts per al Grup.

Caixa d’Enginyers utilitza l’eina Ambit Focus ALM per avaluar l’exposició al risc de tipus d’interès. L’eina ens permet analitzar des d’una perspectiva estàtica, és a dir, partint del balanç actual, amb els seus terminis de venciment i renovació, les bretxes de venciment o repreciació entre actius i passius. A més, l’Entitat calcula el valor econòmic del balanç, és a dir, el valor actual net de tots els fluxos previstos del balanç, tenint en compte que el venciment no es renova. A partir del valor econòmic calculat, s’analitza la sensibilitat del valor econòmic a diferents escenaris de canvi dels tipus d’interès. També s’efectuen anàlisis dinàmiques, que, com el seu nom indica, van més enllà del balanç actual per calcular simulacions sobre el futur. Amb això, se simula el marge d’interès, així com la seva sensibilitat a variacions dels tipus d’interès.

El risc estructural de tipus d’interès del balanç, mesurat en termes de bretxa entre actius i passius distribuïts per venciment o reapreciació, permet detectar concentracions de risc d’interès en els diferents terminis.

El 31 de desembre de 2021, la sensibilitat del valor econòmic de l’Entitat a un moviment paral·lel de la corba de tipus d’interès de −200 punts bàsics se situa en un 3,56 %, significativament inferior al límit regulador del 20 % 1.

Les xifres assenyalades indiquen que les variacions de tipus d’interès tindrien un impacte advers reduït sobre el valor econòmic i els recursos propis mínims.

Per risc de liquiditat s’entén la possible pèrdua del Grup davant d’una situació d’impossibilitat d’aconseguir, a preus raonables, fons per fer front puntualment a les obligacions de pagament, ja sigui pel reintegrament de recursos, per la utilització de disponible en operacions de crèdit per part de clients o per la liquidació d’operacions de mercat.

Les polítiques de gestió de la liquiditat del Grup tenen per objectiu assegurar els fons requerits per cobrir les necessitats del negoci diversificant les fonts de finançament i minimitzant el seu cost. El Grup supervisa, a través de Caixa d’Enginyers, la posició de liquiditat i les estratègies de finançament de forma continuada. A més, l’Entitat es regeix pel pla de contingències de liquiditat, que li permet gestionar els possibles esdeveniments inesperats, per condicions econòmiques o de mercat, o altres situacions fora del control directe de Caixa d’Enginyers que podrien provocar dificultats de liquiditat a curt o llarg termini.

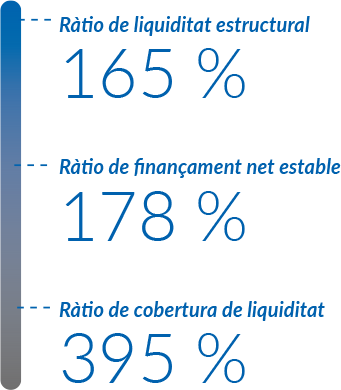

La ràtio de cobertura de liquiditat (LCR per les seves sigles en anglès) busca assegurar que l’Entitat disposi d’actius líquids d’alta qualitat suficients per fer front a les sortides d’efectiu que es produirien en un escenari d’estrès agut d’un mes de durada. D’acord amb l’evolució dels últims anys, s’ha incrementat fins a mostrar una disponibilitat de liquiditat a curt termini molt elevada. Concretament, en data 31 de desembre de 2021, la ràtio LCR se situa en el 395 % (el requeriment regulador se situa en el 100 %).

La ràtio de finançament net estable (NSFR per les seves sigles en anglès) permet conèixer la capacitat de resistència a un horitzó d’un any mesurant la proporció dels fons de finançament estable sobre els actius que requereixen finançament. Com en exercicis anteriors, s’ha mantingut en nivells elevats. En data 31 de desembre de 2021, la ràtio NSFR se situa en el 178 %.

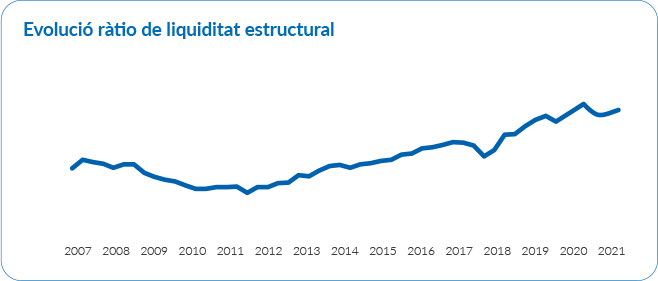

Finalment, cal destacar la favorable ràtio de liquiditat estructural (definida com el quocient entre els dipòsits i el crèdit a la clientela) que ha mantingut històricament el Grup Caixa d’Enginyers. En data 31 de desembre de 2021, se situa en el 165 %.

El risc de mercat és el risc associat a la possibilitat de patir pèrdues en les posicions de la cartera de negociació motivades per moviments adversos en les variables del mercat.

Per a la gestió del risc de mercat, a més de les mesures de durada, convexitat i sensibilitat, s’aplica diàriament una triple estructura de límits. En primer lloc, es calculen diferents escenaris que permeten calcular les pèrdues que tindria la cartera de negociació en situacions de tensió greu del sistema financer. En segon terme, s’obté el valor en risc (VaR) a un dia de la cartera mitjançant simulacions de Montecarlo, amb un interval de confiança del 99 %. Finalment, es determina diàriament el consum de capital per risc de mercat de la cartera de negociació i es comprova, com en la resta dels casos, que compleix el límit corresponent que estableix el Consell Rector. Així mateix, s’inclou la cartera de negociació en el control dels límits per risc de contrapartida vàlids per a les inversions financeres del Grup.

Com a complement de la mesura del VaR, es calcula el VaR condicional (o TailVaR), estadístic que mesura la pèrdua mitjana que hi hauria en els casos en què se superés el nivell del VaR, i el Component VaR, que mesura la contribució d’una subcartera al VaR total de la cartera

| (En milers d'euros) | Cartera de negociació | ||

| VaR | VaR condicional | Component VaR | |

| Total | 326,30 | 412,20 | |

| Renda fixa | 410,09 | 539,62 | 168,43 |

| Renda variable | 196,32 | 249,21 | 157,86 |

| Fons d'inversió | |||

| Suma de VaR i VaR condicional | 606,41 | 788,83 | |

| Efecte de la diversificació | 280,11 | 376,63 | |

VaR calculat amb un interval de confiança del 99 % i un horitzó temporal d’un dia. Resultats anualitzats.

El risc operacional es defineix com el conjunt dels esdeveniments que poden ocasionar pèrdues a conseqüència de processos interns inadequats, errors humans, funcionament incorrecte dels sistemes d’informació o esdeveniments externs. Aquest risc és inherent a l’operativa diària de tota entitat, per la qual cosa el seu control ha de ser objecte de consideració en tots els àmbits.

Aquesta definició inclou el risc legal, però exclou el risc estratègic i el risc d’imatge o reputacional.

El risc legal inclou, entre d’altres, la possibilitat de sancions o multes, o l’obligació de pagar danys punitius com a resultat d’accions del supervisor o d’acords privats entre les parts.

Així mateix, inclou els riscos tecnològics, entre els quals destaca el ciberrisc, estant l’Entitat certificada en l’estàndard internacional ISO/IEC 27001:2013.

El model organitzatiu que adopta el Grup Caixa d’Enginyers es basa en el model de les tres línies de defensa, que distingeix entre (1) les funcions que són propietàries dels riscos i els gestionen, (2) les funcions que controlen els riscos i (3) les funcions que proporcionen assegurament independent.

Pel que fa al risc operacional, el model organitzatiu que adopta el Grup Caixa d’Enginyers a partir de les tres línies de defensa identifica els pilars o nivells de responsabilitat independents següents:

La funció de risc operacional analitza, informa i assessora les funcions de negoci i suport sobre la millor manera d’avaluar el risc operacional. La seva gestió diària recau en les diferents àrees i departaments de l’Entitat, que mantenen línies de comunicació amb la funció de risc operacional. Aquesta treballa amb les primeres per obtenir informació i implantar accions, si escau, per gestionar el risc. La interacció entre la funció de risc operacional i la resta de les àrees i els departaments s’ha definit a través del seu responsable.

A més, cal destacar que l’Entitat té contractada una pòlissa d’assegurança integral bancària que dona cobertura, essencialment, a les pèrdues que es poguessin donar com a resultat d’eventualitats relacionades amb riscos operacionals (frau informàtic, infidelitat d’empleats, etc.).

El Grup Caixa d’Enginyers entén per risc reputacional el perjudici que comporta una informació o publicitat negativa en relació amb les seves pràctiques de negoci, sigui certa o no, que pugui afectar la seva base de clients, els seus costos de litigació o els seus ingressos. Està associat a les repercussions que ens poden suposar el descrèdit o desconfiança davant de la nostra clientela actual i potencial.

Aquest risc està vinculat especialment a la funció de compliment, atesa la forta afectació a la reputació que implica la possibilitat de rebre sancions, econòmiques o no, o de ser objecte d’un altre tipus de mesures disciplinàries per part d’organismes supervisors. Així mateix, inclou el risc de conducta, que procura mesurar i gestionar els riscos de perjudicis que es causin als socis i sòcies i a la integritat del mercat. Al seu torn, està estretament lligat al risc del blanqueig de capitals i de finançament del terrorisme, el risc de qualsevol perjudici econòmic, administratiu o fins i tot penal per utilitzar el sistema financer per a activitats de blanqueig de capitals o finançament d’organitzacions delictives, incloses les vinculades al terrorisme.

També és especialment important gestionar adequadament els aspectes següents:

Les dades a escala global confirmen l’increment continuat de la temperatura del planeta, independentment de les fluctuacions estacionals que s’havien produït històricament. Aquesta tendència ha comportat un augment de les conseqüències i de la gravetat dels fenòmens climàtics extrems a curt termini, com les inundacions, els incendis o els terratrèmols. A més, també es preveu que els efectes del canvi climàtic a llarg termini a causa de fenòmens progressius, com el canvi en els patrons de precipitacions, puguin derivar en conseqüències significatives. El risc relacionat amb el clima per aquests fenòmens es denomina risc físic.

En constatar-se els impactes presents i els possibles impactes futurs de l’emergència climàtica, es va redactar l’Acord de París, el primer acord universalment i jurídicament vinculant sobre el canvi climàtic, adoptat en la conferència sobre el clima de París (COP21) el desembre de 2015, amb l’objectiu de mitigar els seus efectes. En concret, l’acord estableix un marc global per limitar l’increment de temperatura a 2 °C, promoure que estigui per sota d’1,5 °C i aconseguir la neutralitat en emissions durant la segona meitat de segle. Per assolir aquests objectius, les més de 190 parts signants han incorporat o preveuen incorporar mesures concretes, que comportaran noves polítiques i regulacions que, al seu torn, generaran possibles impactes significatius per a les empreses intensives en emissions. A aquests efectes reguladors, s’hi afegeixen els canvis de tendència de consum a causa d’una consciència social més gran respecte a les emissions de CO2 i l’aparició d’innovacions tecnològiques que poden desplaçar les tecnologies intensives en carboni. El risc relacionat amb el clima per aquestes circumstàncies es denomina risc de transició, és a dir, el risc que pot derivar-se del procés d’adaptació cap a una economia amb menys emissions. Aquest risc es pot traslladar al risc de crèdit associat als préstecs concedits i a la renda fixa adquirida en cartera pròpia, així com al valor dels col·laterals, si no es compleixen amb els nous estàndards d’emissions.

La gestió eficaç dels riscos relacionats amb el clima s’ha convertit en un requisit indispensable per evitar impactes significatius en el futur i consolidar una posició que permeti generar oportunitats de negoci.

El risc climàtic es gestiona a través dels òrgans executius de Caixa d’Enginyers.

El Grup de Treball de Finances Sostenibles (GTFS) informa directament el Comitè de Direcció. El GTFS ha coordinat l’elaboració del pla sobre sostenibilitat “Horitzó Sostenible 2023”, que s’ha integrat en el pla estratègic “Connecta el 2023”, aprovat pel Comitè de Direcció. El pla estratègic ha estat aprovat també pel Consell Rector i presentat al conjunt d’empleats del Grup Caixa d’Enginyers.

La política de gestió del risc, supervisada per la Comissió d’Auditoria i Riscos i aprovada pel Consell Rector, incorpora el risc del canvi climàtic en el marc d’apetència al risc. La vinculació en la governança entre el risc del canvi climàtic i els riscos de la inversió creditícia i de les inversions financeres es materialitza en la política d’inversió creditícia i la política d’inversions financeres, respectivament.

La política d’inversió creditícia estableix entre els seus objectius el desenvolupament de productes, metodologies de mesurament i criteris de concessió que facilitin la reducció de les emissions de gasos amb efecte d’hivernacle i la transició cap a una economia sense emissions. La política d’inversions financeres limita les exposicions a companyies segons criteris ASG, segons una puntuació externa, que incorpora els principis d’una bona gestió climàtica.

L'Informe d'autoavaluació del capital i la liquiditat, elevat a la Comissió d’Auditoria i Riscos per a la seva anàlisi i aprovat en el Consell Rector, inclou un informe del perfil de risc de transició energètica de la cartera d’inversions financeres i de la cartera d’inversió creditícia, sobre les quals es disposa de prou informació. Quan no se’n tingui, aquesta informació s’obté en funció de les branques d’activitat potencialment afectades per la transició energètica.

Caixa d’Enginyers, amb l’adhesió a la Iniciativa Financera del Programa de les Nacions Unides per al Medi Ambient (UNEP FI), va adoptar l’objectiu de contribuir a la mitigació del risc climàtic d’acord amb les bones pràctiques definides per l’esmentada associació i segons estipula l’Acord de París, així com de promoure els Objectius de Desenvolupament Sostenible. UNEP FI planteja un full de ruta que necessàriament passa per disposar de mètriques que permetin conèixer com de mediambientalment sostenibles són les activitats pròpies del negoci bancari per poder, d’aquesta manera, gestionar els riscos climàtics i contribuir a la sostenibilitat.

Per mesurar i gestionar els riscos mediambientals, s’ha acordat reforçar la informació disponible en l’àmbit climàtic. En la inversió creditícia, es preveu incorporar un abocament de dades que permetin mesurar el risc climàtic, tant el risc físic com el risc de transició, de la cartera hipotecària de Caixa d’Enginyers. L’Entitat participa en un projecte sectorial, secundat per la CECA, l’AEB i la UNACC, que permetrà recopilar dades del certificat energètic i indicadors de risc físic de les garanties hipotecàries a partir de 2022.

A començaments de desembre de 2021, es va publicar la versió definitiva de la informació que les entitats financeres i les empreses hauran de fer pública respecte a la sostenibilitat de les seves inversions, indicant-hi com de mediambientalment sostenibles són, segons estipula la taxonomia verda de la Unió Europea. La taxonomia verda de la UE incorpora sis objectius mediambientals i detalla un conjunt de sectors i activitats que poden contribuir potencialment a aquests objectius, és a dir, activitats que són elegibles per a aquests objectius. Addicionalment, el document especifica unes mètriques i llindars que han de complir les empreses per tal de considerar que fan la seva activitat seguint criteris de sostenibilitat i sense danyar els altres objectius mediambientals, és a dir, en quina mesura l’activitat que realitza l’empresa està alineada amb la taxonomia

Caixa d’Enginyers està treballant per proporcionar la informació sobre sostenibilitat que s’estipula en la taxonomia verda. En concret, per conèixer les empreses dins de les carteres d’inversions financeres de Caixa d’Enginyers que són elegibles i el seu grau d’alineament amb la taxonomia verda, s’està analitzant els proveïdors de dades disponibles. Caixa d’Enginyers està treballant en l’elaboració d’una guia per implementar la taxonomia verda en la cartera creditícia i perquè les empreses amb les quals treballa puguin aplicar els requeriments normatius i millorar en l’àmbit de la sostenibilitat. A l’últim, s’està en procés de discutir i tractar de definir procediments que permetin utilitzar la nova taxonomia verda com una eina addicional en la concessió creditícia per a aquells sectors més intensius en emissions.

Finalment, l’eina que es va incorporar el 2021 per mesurar l’alineament amb l’Acord de París afegirà funcionalitats noves durant el 2022, les quals permetran saber si les empreses estan prenent les mesures necessàries per arribar a l’objectiu net zero, que implica que, el 2050, les emissions generades internacionalment no superin la capacitat d’absorció de CO2 que té el planeta.

Caixa d’Enginyers ha analitzat el risc de transició de les companyies en cartera avaluant l’exposició als sectors que la 2 Degrees Investing Initiative, per mitjà del Paris Agreement Capital Transition Assessment (PACTA), considera rellevants per al canvi climàtic. Els esmentats sectors intensius en emissions són el sector energètic, l’extracció de combustibles fòssils, l’automoció, el ciment, l’acer, el transport marítim i el transport aeri, que representen el 75 % de les emissions globals. Per a cada un dels sectors intensius en emissions, s’utilitzen mètriques que permeten fixar objectius per a una transició climàtica adequada. En la taula següent, es mostren les mètriques utilitzades en cada un dels sectors intensius en emissions.

L’eina del PACTA per a entitats financeres s’implementa a través de paquets estadístics i d’una base de dades d’empreses corporatives facilitada per l’Asset Resolution en col·laboració amb la 2 Degrees Investing Initiative. Aquesta base de dades es combina amb la base de dades de préstecs i crèdits de Caixa d’Enginyers buscant relacions en els actius de la cartera d’inversió creditícia, dels quals s’obtenen els resultats climàtics de les emissions i de l’alineament amb l’Acord de París. L’eina que proporciona el PACTA per analitzar les carteres creditícies dels bancs només incorpora dues empreses amb exposicions en Caixa d’Enginyers, per la qual cosa l’anàlisi d’escenaris utilitzant la metodologia del PACTA no és prou representativa.

| Tecnologia | Unitats | Factor emissió CO2 | |

| Automoció | Elèctric Pila de combustible Híbrid Combustió interna |

Cotxes produïts | X |

| Ciment | Instal·lació integrada Molinada |

Tones de ciment | Tones de CO2/Tones de ciment X |

| Carbó | Carbó | Tones de carbó | X |

| Petroli i gas | Gas Petroli |

Joule | X |

| Energía | Carbó Gas Hidràulic Nuclear Petroli Renovables |

Megawatts | X |

| Acero | Forn d'arc elèctric de corrent altern Forn d'oxigen bàsic Forn d'arc elèctric de corrent continu Forns de solera |

Tones d'acer | Tones de CO2/Tones d'acer |

Les eines i mètriques descrites en l’apartat anterior s’apliquen a les carteres de Caixa d’Enginyers per analitzar els riscos relacionats amb el clima.

Inversió creditícia

L’anàlisi de la cartera creditícia en funció dels sectors intensius en emissions establerts pel PACTA permet obtenir el pes dels esmentats sectors en la inversió creditícia. En el nostre cas, representen el 6,36 % de les exposicions en l’empresa, incloent-hi tant les grans empreses com les pimes, fet que representa 25 milions d’euros sobre els 396 milions d’euros totals concedits a empreses. El 82,69 % de les exposicions s’instrumentalitzen mitjançant préstecs; un 12,45 %, mitjançant crèdits; i la resta són avals i, en menor mesura, descoberts en comptes de passiu. Les empreses pertanyents als esmentats sectors intensius en emissions poden comptar amb mesures i projectes d’alineació amb l’Acord de París.

El venciment mitjà de les posicions en aquests sectors és de 6,5 anys. Entre les operacions a sectors rellevants per al risc de transició, no hi ha exposicions creditícies a indústries extractives, incloent-hi el carbó, el petroli i el gas natural.

La petjada de carboni de les inversions financeres de Caixa d’Enginyers, incloent-hi l’assoliment 1, 2 i 3 de les companyies en cartera, és de 71.975 tCO₂e2. La cartera d’inversions financeres de Caixa d’Enginyers fomenta un impacte positiu en les previsions d’increment de la temperatura global per al 2050, que se situa en valors inferiors als 2 graus respecte a nivells preindustrials, el límit d’increment de temperatura que fixa l’Acord de París, i molt per sota de la mitjana de temperatura de les empreses cotitzades a escala mundial. Addicionalment, s’estan duent a terme esforços, amb objectius específics, perquè la temperatura no superi els 1,5 graus, com també promou l’Acord de París.

Tots els sectors no tenen la mateixa rellevància en l’anàlisi de l’alineament amb l’Acord de París, ja que hi ha una diferència notable en la contribució en emissions de CO₂ d’uns o altres sectors. De fet, són aquells sectors intensius en emissions, com dèiem prèviament, aquells sectors incorporats en el PACTA, els que s’han d’analitzar amb més detall per aconseguir complir els objectius de nivells màxims de temperatura establerts.

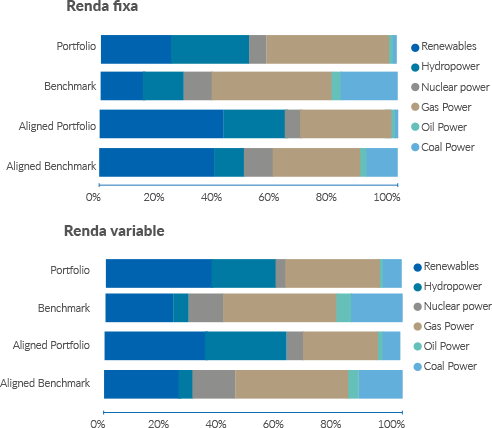

Els sectors incorporats en l’anàlisi del PACTA representen un 19,1 % de les inversions en empreses, excloent-hi el deute públic i les titulitzacions d’actius, fet que representa 45,6 milions d’euros sobre els 238,4 milions d’euros totals en actius corporatius. Les emissions de renda fixa de companyies dels sectors intensius en emissions tenen un venciment mitjà de 4,5 anys. Entre els sectors potencialment més exposats a la transició climàtica en la cartera d’inversions financeres, un 65,3 % formen part del sector energètic. Tot seguit, es presenta el detall de les exposicions d’aquest sector distribuïdes entre les diferents tecnologies disponibles, que se segmenten entre renda fixa i renda variable.

El gràfic mostra, en la primera columna, la distribució de tecnologies del sector de l’energia per a les carteres d’inversions financeres el desembre de 2021; en la segona columna, la distribució de tecnologies del sector de l’energia per a la cartera d’inversions financeres el 2025 (assumint que la cartera no es modifica i aplicant-hi projeccions de producció d’energia); i en la tercera columna, els valors per al conjunt del sector energètic el 2025 complint els objectius definits en els escenaris de desenvolupament sostenible3 de l’Agència Internacional de l’Energia (IEA per les seves sigles en anglès). Les carteres de Caixa d’Enginyers, com mostren els gràfics, estan alineades amb l’Acord de París, amb una sobreponderació en energies renovables respecte al conjunt del sector energètic, de manera que més del 50 % de la capacitat energètica és renovable. La Comissió Europea ha proposat que el gas es consideri energia verda, amb certes limitacions, tenint en compte la seva funció de transició des d’energies més contaminants, com pot ser el carbó. Sense entrar a valorar l’esmentada proposta, cal informar que la suma de capacitat energètica renovable i la procedent del gas representa més del 95 % de la cartera invertida en el sector de l’energia. En conclusió, les inversions de Caixa d’Enginyers es focalitzen en companyies que mitiguen l’impacte del canvi climàtic gràcies a la producció d’energia neta, fet que contribueix a mitigar el risc de transició i, per tant, l’impacte en el risc de mercat en les carteres d’inversions financeres derivat de la transició climàtica.

Per a la renda fixa corporativa, és d’especial rellevància l’anàlisi del risc de crèdit. En aquest sentit, tenint en compte els possibles impactes climàtics dels emissors dels sectors del PACTA, s’indica tot seguit la qualitat creditícia d’aquestes emissions. La inversió en sectors intensius en emissions és de 39,6 milions d’euros, i el 97,5 % d’aquesta té ràting creditici d’inversió

Una manera habitual de mesurar l’impacte futur de les inversions és construir escenaris i analitzar les conseqüències que tenen en el valor dels actius de la cartera. Per realitzar aquesta anàlisi, s’utilitza l’eina del PACTA, que disposa d’escenaris d’estrès respecte al risc de transició cap a una economia baixa en emissions. L’escenari d’estrès utilitzat assumeix que es produeix una transició tardana i forçada per arribar als objectius de l’Acord de París4.

Els resultats indiquen que les inversions financeres que ha efectuat Caixa d’Enginyers es concentren en empreses que han realitzat una transició adequada cap a una economia baixa en emissions, és a dir, en companyies que potencien aquesta transició. En concret, la cartera de renda variable incrementaria un 5,8 % i la cartera de renda fixa un 0,16 % davant de l’escenari analitzat, gràcies a la contribució de les tecnologies que fomenten la transició climàtica.

La taxonomia verda —la regulació (UE) 2020/852— i el reglament delegat de divulgació d’informació mediambiental —el reglament (UE) 2020/852— permeten destacar les accions que les entitats financeres estan duent a terme per mitigar el risc climàtic i contribuir a la sostenibilitat. Les àrees del negoci bancari, a partir de la seva vinculació amb els riscos climàtics, afectades per l’aplicació de la taxonomia verda són les següents: la inversió creditícia (incloent-hi hipoteques residencials i comercials, renovació d’habitatges, finançament d’edificis a administracions públiques locals, préstecs per a l’adquisició de vehicles i préstecs a empreses) i les inversions financeres (incloent-hi instruments de renda fixa i de renda variable).

En la taula següent, es mostra una anàlisi de les exposicions a les àrees del negoci bancari afectades per la taxonomia i de les exposicions a sectors afectats per la regulació, per als quals el risc climàtic podria ser rellevant.

L’exposició total a les àrees de negoci afectades per la taxonomia és de 1.482 milions, dels quals 257 milions representen exposicions en empreses. En les inversions financeres, les exposicions afectades per la taxonomia representen el 37,2% de les exposicions en empresa. En la inversió creditícia, les exposicions en empreses afectades per la taxonomia representen el 42,5 % de l’exposició total en empresa.

| Imports totals | Exposició a la taxonomia | Percentatge | |

| Inversió creditícia | |||

| Adquisició i rehabilitació d'habitatges | 1.217.015.713 | 1.217.015.713 | 100% |

| Adquisició de vehicles | 7.985.907 | 7.985.907 | 100% |

| Préstecs a empreses* | 396.784.781 | 168.510.523 | 42% |

| Inversions financeres | |||

| Deute corporatiu | 222.114.619 | 78.965.198 | 36% |

| Instruments de patrimoni | 16.257.892 | 9.659.871 | 59% |

(*) Inclou les hipoteques comercials, per a les quals en el futur s’analitzarà el col·lateral en el cas que no es disposi d’informació per determinar si la companyia està alineada amb la taxonomia.

Tot seguit, es detalla la comparativa de les exposicions incloses en el PACTA i les exposicions que s’emmarquen dins la taxonomia, desglossades per sector d’activitat. Les creus en les taules indiquen els sectors que no formen part de l’àmbit d’aplicació de la taxonomia o del PACTA, respectivament.

| TAXONOMIA | PACTA | |||

| Descripció | Import | % | Importe | % |

| Telecomunicacions | 2.212.547 | 0,9% | X | X |

| Consum discrecional | 11.168.990 | 4,7% | 11.168.990 | 4,7% |

| Consum bàsic | 0 | 0,0% | X | X |

| Producció d'energia | 205.440 | 0,1% | 2.959.047 | 1,2% |

| Sector financer | 1.015.790 | 0,4% | X | X |

| Real estate | 8.058.170 | 3,4% | X | X |

| Salut | 140.657 | 0,1% | X | X |

| Sector industrial | 18.473.023 | 7,7% | 0 | 0,0% |

| Materials | 8.640.396 | 3,6% | 1.910.100 | 0,8% |

| Sector tecnològic | 9.180.010 | 3,9% | X | X |

| Utilities | 29.530.046 | 12,4% | 29.530.046 | 12,4% |

| Total de la cartera | 88.625.069 | 37,2% | 45.568.183 | 19,1% |

| TAXONOMIA | PACTA | ||||

| CNAE | Descripció dels CNAE dels sectors | Import | % | Import | % |

| 2 | Silvicultura i explotació forestal | 4.000.000,00 | 1,0% | X | X |

| 5 | Extracció d'antracita, hulla i lignit | X | X | X | X |

| 6 | Extracció de petroli brut i de gas natural | X | X | X | X |

| 9 | Activitats de suport a les indústries extractives | X | X | X | X |

| 16 | Indústria de la fusta i del suro, excepte mobles; cistelleria i esparteria | 423.817,96 | 0,1% | X | X |

| 17 | Indústries del paper | 3.397.510,88 | 0,9% | X | X |

| 20 | Indústries químiques | 903.339,04 | 0,2% | X | X |

| 22 | Fabricació de productes de cautxú i matèries plàstiques | 6.340.646,07 | 1,6% | X | X |

| 23 | Fabricació d'altres productes minerals no metàl·lics | 69.853,39 | 0,0% | 55.652 | 0,01% |

| 24 | Metal·lúrgia; fabricació de productes de ferro, acer i ferroaliatges | 3.460.310,25 | 0,9% | 3.460.310 | 0,87% |

| 25 | Fabricació de productes metàl·lics, excepte maquinària i equip | 4.820.762,79 | 1,2% | X | X |

| 26 | Fabricació de productes informàtics, electrònics i òptics | 55,73 | 0,0% | X | X |

| 27 | Fabricació de material i equips elèctrics | 1.702.472,96 | 0,4% | X | X |

| 28 | Fabricació de maquinària i equip ncaa | 5.224.334,45 | 1,3% | X | X |

| 29 | Fabricació de vehicles de motor, remolcs i semiremolcs | 1.000.000,00 | 0,3% | 4.666.310 | 1,18% |

| 30 | Fabricació d'un altres materials de transport | 78.875,16 | 0,0% | 450.310 | 0,11% |

| 33 | Reparació i instal·lació de maquinària i equips | 107,06 | 0,0% | X | X |

| 35 | Subministrament d'energia elèctrica, gas, vapor i aire condicionat | 6.599.417,61 | 1,7% | 9.835.246 | 2,48% |

| 36 | Captació, potabilització i distribució d'aigua | 5.794.439,48 | 1,5% | X | X |

| 37 | Recollida i tractament d'aigües residuals | X | X | X | X |

| 38 | Activitats de recollida, tractament i eliminació de residus; activitats de valorització | 303.877,17 | 0,1% | X | X |

| 39 | Activitats de descontaminació i altres serveis de gestió de residus | 453.019,09 | 0,1% | X | X |

| 41 | Construcció d'immobles | 7.100.643,75 | 1,8% | X | X |

| 42 | Construcció d'obres d'enginyeria civil | 7.398.876,28 | 1,9% | X | X |

| 43 | Activitats especialitzades de construcció | 2.217.127,62 | 0,6% | X | X |

| 45 | Venda i reparació de vehicles de motor i motocicletes | X | X | 6.656.823 | 1,68% |

| 49 | Transport terrestre; transport per canonades | 11.556.753,37 | 2,9% | X | X |

| 50 | Transport marítim i per vies de navegació interiors | X | X | X | X |

| 51 | Transport aeri | X | X | 116.994 | 0,03% |

| 52 | Emmagatzematge i activitats afins al transport | X | X | X | X |

| 53 | Activitats postals i de correus | 2.737,99 | 0,0% | X | X |

| 59 | Activitats de cinematografia, de vídeo i de programes de televisió; activitats d'enregistrament de so i edició musical | 153.133,63 | 0,0% | X | X |

| 61 | Telecomunicacions | 5.260.493,07 | 1,3% | X | X |

| 62 | Serveis de tecnologies de la informació | 4.333.575,80 | 1,1% | X | X |

| 63 | Serveis d'informació | 75,50 | 0,0% | X | X |

| 65 | Assegurances, reassegurances i fons de pensions, excepte la Seguretat Social obligatòria | 1.743,22 | 0,0% | X | X |

| 68 | Activitats immobiliàries | 57.026.050,11 | 14,4% | X | X |

| 71 | Serveis tècnics d'arquitectura i enginyeria; assajos i anàlisis tècniques | 16.200.095,01 | 4,1% | X | X |

| 72 | Recerca i desenvolupament | 373.973,87 | 0,1% | X | X |

| 77 | Activitats de lloguer | 2.876.204,93 | 0,7% | X | X |

| 85 | Educació | 8.312.569,97 | 2,1% | X | X |

| 87 | Activitats de serveis socials amb allotjament | 1.031.671,37 | 0,3% | X | X |

| 90 | Activitats de creació, artístiques i d'espectacles | 91.943,84 | 0,0% | X | X |

| 91 | Activitats de biblioteques, arxius, museus i altres activitats culturals | 14,80 | 0,0% | X | X |

| 95 | Reparació d'ordinadors, d'efectes personals i efectes domèstics | X | X | X | X |

| TOTAL DE LA CARTERA | 168.510.523 | 42,47% | 25.241.644 | 6,36% | |

L’anàlisi de les exposicions afectades per la taxonomia, i entre aquestes les exposicions amb contribucions substancials a la descarbonització, permetrà realitzar un estudi més exhaustiu de la incidència del risc climàtic, quan la publicació de dades per part de les companyies en cartera ho permeti, i prenent com a punt de partida l’anàlisi dels sectors incorporats en el PACTA, que representen la major part de les emissions globals.

La cartera d’empreses i pimes de Caixa d’Enginyers presenta una durada de 3,13 anys (en inversió creditícia 2,95 anys i en inversions financeres 3,4 anys), per la qual cosa l’esmentada cartera està condicionada principalment pels riscos climàtics a curt i mitjà termini, ja que els venciments tindran lloc abans que els impactes climàtics a llarg termini es materialitzin. A més, anteriorment s’ha explicat que el risc climàtic només representa, en funció del sector d’activitat, el 6 % de l’exposició en inversió creditícia, sent l’exposició final més baixa en estar formats els sectors per empreses de diferent naturalesa. En les inversions financeres, encara que l’exposició és del 19 %, les inversions es concentren majoritàriament en el sector energètic, i, en haver-hi informació pública, s’ha pogut gestionar que es trobi alineada amb l’Acord de París.

En conclusió, prioritàriament per la durada baixa de les carteres existents i pel seu pes reduït en balanç, així com per la gestió de les esmentades carteres quan la informació sobre el clima és suficient, l’anàlisi dels possibles impactes mostra que el risc actual és d’escassa materialitat.

Caixa d’Enginyers distribueix productes d’inversió i de previsió que, en funció dels actius que componen les seves carteres, poden contribuir al canvi climàtic, fet que derivaria en un risc reputacional. En aquest sentit, és especialment rellevant disposar de les eines que permetin sensibilitzar els socis i sòcies sobre qüestions ASG i sobre el risc climàtic en particular. La gestió del patrimoni seguint aquests criteris s’integra en l’anàlisi financera tradicional, fet que permet als socis invertir d’acord amb les seves preferències sobre aquestes qüestions. Iniciatives com els Objectius de Desenvolupament Sostenible, l’Acord de París i l’agenda per a unes finances sostenibles pretenen la recirculació dels fluxos de capital cap a inversions i sectors que apostin decididament per criteris ASG.

D’acord amb la convicció i el posicionament estratègic de Caixa d’Enginyers respecte als principis d’inversió socialment responsable, s’han incorporat en l’anàlisi del perfil dels socis i sòcies com a inversors els elements de consulta que permeten conèixer la rellevància que atribueixen els socis a la inversió socialment responsable per facilitar l’assessorament en aquesta matèria. A partir d’aquest coneixement del perfil de risc, el catàleg de productes de Caixa d’Enginyers permet donar resposta a les inquietuds respecte a les inversions socialment responsables i a les inversions amb criteris climàtics en particular

1. Segons allò que estableixen la Circular 3/2008 del Banc d’Espanya, en la norma 106.3.a, i les aplicacions tècniques del reporting regulador, s’estableix un límit en la corba desplaçada en l’escenari de baixada de tipus de −100 punts bàsics per als venciments immediats, un límit que augmenta 5 punts bàsics per any fins a arribar a un 0 % per a venciments a 20 anys o més. Es tracta d’un límit absolut, que s’aplica a la corba de tipus resultant després del desplaçament. En el cas que els tipus observats en l’escenari base siguin inferiors a aquests tipus mínims, s’aplicarà el tipus d’interès observat més baix, encara que sigui inferior al límit absolut.

2. Les tones equivalents de CO₂ (tCO₂e) són la quantitat de gasos amb efecte d’hivernacle, expressades com el resultat del producte del pes dels gasos amb efecte d’hivernacle en tones mètriques pel seu potencial d’escalfament atmosfèric (PCA)

3. Els escenaris de desenvolupament sostenible proporcionen una visió ambiciosa i pragmàtica que, partint dels Objectius de Desenvolupament Sostenible (ODS), que inclouen la reducció dels efectes nocius severs de la contaminació (3), l’accés universal a l’energia (7) i la mitigació del canvi climàtic (13), estableix els passos necessaris, de forma realista i efectiva quant a costos, per assolir aquests objectius. Es defineix un marc probabilístic d’increment de temperatures que, segons el World Energy Model, quedaria per sota dels 1,8 °C amb una probabilitat del 66 %.

4. S’assumeix que es mantenen les polítiques actuals fins al 2030, fet que implicaria un increment de temperatura a finals de segle d’entre 2,7 i 3,5 graus. En aquest escenari, per arribar a complir els objectius de l’Acord de París, els governs comencen a prendre mesures dràstiques a partir de 2030, cosa que afecta de manera significativa aquells sectors i companyies que no han realitzat prèviament una transició climàtica adequada. Aquest escenari analitza únicament aquells sectors rellevants per a la transició climàtica.

Abans de començar ...

Utilitzem cookies pròpies i de tercers per a fins analítics i per mostrar-te publicitat personalitzada en base a un perfil elaborat a partir dels teus hàbits de navegació (per exemple, pàgines visitades). Fes clic AQUÍ per a més informació. Pots acceptar totes les galetes prement el botó "D'acord" o configurar-les o rebutjar el seu ús prement el botó "Configurar". ACCEPTAR I CONTINUAR Configura galetes